北京2021年4月21日 /美通社/ --

第一季度財報要點

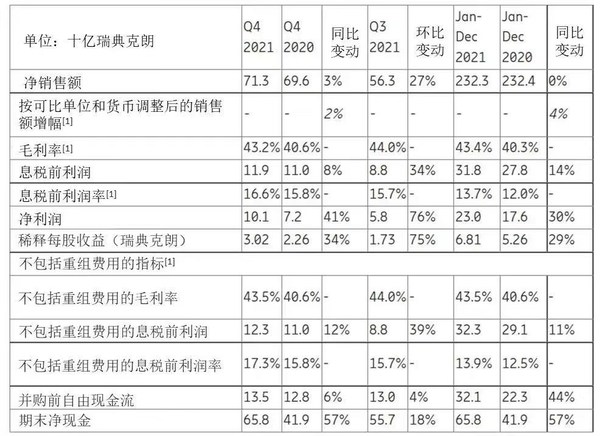

單位:十億瑞典克朗 |

Q1 |

Q1 |

同比變動 |

Q4 |

環比變動 |

凈銷售額 |

49.8 |

49.8 |

0% |

69.6 |

-28% |

按可比單位和貨幣調整后的銷售額增幅[1] |

- |

- |

10% |

- |

- |

毛利率[1] |

42.8% |

39.8% |

- |

40.6% |

- |

息稅前利潤 |

5.3 |

4.3 |

22% |

11.0 |

-52% |

息稅前利潤率[1] |

10.6% |

8.7% |

- |

15.8% |

- |

凈利潤 |

3.2 |

2.3 |

39% |

7.2 |

-56% |

稀釋后每股收益(瑞典克朗) |

0.96 |

0.65 |

48% |

2.26 |

-58% |

不包括重組費用和其他影響可比性的指標[1] |

|||||

扣除重組費用的毛利率 |

42.9% |

40.4% |

- |

40.6% |

- |

不包括重組費用的息稅前利潤 |

5.3 |

4.6 |

16% |

11.0 |

-51% |

不包括重組費用的息稅前利潤率 |

10.7% |

9.3% |

- |

15.8% |

- |

并購前自由現金流 |

1.6 |

2.3 |

-33% |

12.8 |

-88% |

期末凈現金 |

43.0 |

38.4 |

12% |

41.9 |

3% |

[1] 非國際財務報告準則(Non-IFRS)的財務指標與本報告末尾財務報表中最直接可協調的項目相一致。 |

愛立信總裁兼首席執行官鮑毅康(Börje Ekholm)表示:

我們增加技術研發投資的戰略使得業務成本得以下降,這也體現在我們一季度的表現中。主要受網絡業務市場份額增長的推動,我們實現了10%的有機銷售額增長[1]。按下降的知識產權業務收入調整后,有機銷售額增長為14%[1]。毛利率[2]同比增長42.9%(2020年同期為40.4%),所有業務的毛利率增長額均高于知識產權許可業務收入的下降值,因而抵消了相關影響。盡管我們在業務上進行了大量投資并受到了匯率帶來的一些影響,我們的息稅前利潤率[2]依然增長至10.7%。憑借具有競爭力的5G產品組合和成本結構,我們將繼續把握市場趨勢。

盡管知識產權許可業務收入有所下降,但網絡業務銷售額[1]實現了15%的有機增長。這一增長反映出除中東和非洲外,所有市場領域都持續保持著高水平表現。本季度我們的市場份額繼續增長并獲得了大量訂單。第一季度毛利率[2]上升至46.0%(2020年同期為44.6%)。通過積極、持續的供應鏈彈性措施,我們迄今為止能夠在全球芯片短缺的情況下仍不影響客戶交付。我們所增加的研發投資加速了產品開發。我們近期推出的適用于5G中頻段的輕型、節能的Massive MIMO無線產品以及Cloud RAN產品組合充分證明了這一點。這些產品補充了我們的無線系統產品組合,為客戶提供了更多的部署選擇并得到了良好的客戶反饋。我們預計2021年整體市場將發展良好。在今年余下的時間里,我們計劃繼續通過投資來提高市場份額并增強供應鏈的韌性。

數字服務業務的合同簽署數量表現出良好勢頭。合同主要集中在我們的原生云5G Core產品組合中,并且我們將繼續執行該計劃。毛利率[2]增長至43.6%(2020年同期為40.1%)。數字服務的利潤增長成為了關鍵驅動力。盡管知識產權許可業務收入下降并且遺留業務繼續下滑,但本季度銷售額[1]仍增長3%,令人鼓舞。本季度出現息稅前利潤(EBIT)虧損的原因是季節性銷售額低、知識產權許可業務收入減少和研發投資持續增加。我們將繼續投資于新的原生云5G Core產品組合研發,并且初始部署成本將對2021年產生影響。但我們預計將從2021年末或2022年初開始從所簽署的5G 核心網合同和協議中獲得收入。2021年將是愛立信的投資之年,預計第二季度收益水平與第一季度接近。我們正在建立一個強大的數字服務平臺并將在2022年實現4%-7%的息稅前利潤率目標[2],我們對此充滿信心。

本季度托管服務的毛利率[2]為21.0%(2020年同期為20.6%)。息稅前利潤率[2]下降至8.1%(2020年同期為11.4%),包括因退出非核心業務而產生的1%的一次性負面影響。未來我們將繼續專注于通過增加自動化和人工智能方面的研發投資來進一步改善利潤率。

我們很高興看到Cradlepoint正在新興業務和其他細分市場按照計劃發展。

本季度知識產權許可業務收入為8億瑞典克朗(2020年同期為25億瑞典克朗)。該業務收入下降的主要原因是合同到期并等待續簽以及一家被許可方的銷售量減少。目前,等待續簽的最大合同已進入法律和協商階段。

本季度并購前自由現金流為16億瑞典克朗(2020年同期為23億瑞典克朗)。一般情況下,每年的知識產權許可業務費大部分在第一季度收取。除去知識產權的影響,由于收入的提高和對營運資本的持續限制,現金流同比顯著改善。基于我們的5G投資產品組合,我們的資產負債情況具有韌性和穩固的競爭力,使我們有機會通過收購進一步實現公司的有機增長。

當前的全球疫情迅速推動了社會的數字化進程,使高質量的網絡連接在經濟和社會領域受到了極大重視。有韌性的全球數字基礎設施已變得至關重要,并且政府和企業正日益認識到5G是實現互聯的首選并加快相關的部署。

我們會繼續加強對道德合規的堅定承諾。我們正在通過進一步增加投資來加強我們的能力,同時部署新的或經過修改的流程和內部控制。其中一個重要的基礎就是對負責任的商業行為承擔個人責任。我們正在進行的獨立監測為我們目標的實現做出了寶貴的貢獻。

目前全球對5G網絡的需求強勁,各領先的市場正在快速發展,為我們發展核心業務創造了機會。為此,我們將繼續投資,進一步加強我們的投資組合并擴大我們的全球足跡。在5G和物聯網的支持下,企業市場成為了另一個極具吸引力的增長領域。我們通過在2021年對業務的投資,正在打造一個強大的長期平臺,從而增強我們在核心業務和企業應用領域的競爭力。

我們的首要任務是確保員工、客戶和合作伙伴的安全、健康與福祉。感謝我們優秀的員工在疫情期間的艱難條件下仍堅持工作,讓我們能夠持續地開展業務并向客戶交付產品。

祝大家身體健康,一切順利。

鮑毅康

愛立信總裁兼首席執行官

[1] 按可比單位和貨幣調整后的銷售額 |

[2] 不包括重組費用 |

如需相關媒體資料、背景資料和高像素圖片,請訪問:www.ericsson.com/press。

關于愛立信

愛立信助力通信運營商捕捉連接的全方位價值。我們的業務組合跨網絡、數字服務、管理服務和新興業務,幫助我們的客戶提高效率,實現數字化轉型,找到新的收入來源。愛立信持續投資創新,從固定電話到移動寬帶,致力服務全球數十億用戶。愛立信在斯德哥爾摩納斯達克交易所和紐約納斯達克交易所上市。更多信息請訪問www.ericsson.com

愛立信中國官方微博:weibo.com/ericssonweibo

愛立信中國官方微信號:Ericssonchina